Átlaglakás átlagbérből: ekkora hitelterhet kell vállalni drágább és olcsóbb helyen

A Bank360.hu lakáshitel kalkulátorával megnéztük, hogy a drágább és olcsóbb vármegyékben milyen törlesztőrészletet vállalva oldható meg átlagkeresetből egy szokványos lakóingatlan megvásárlása. Mutatjuk a legkedvezőbb ajánlatokat 15, 17, 20 és 30 millió forintos lakáshitelre különböző jövedelmekkel.

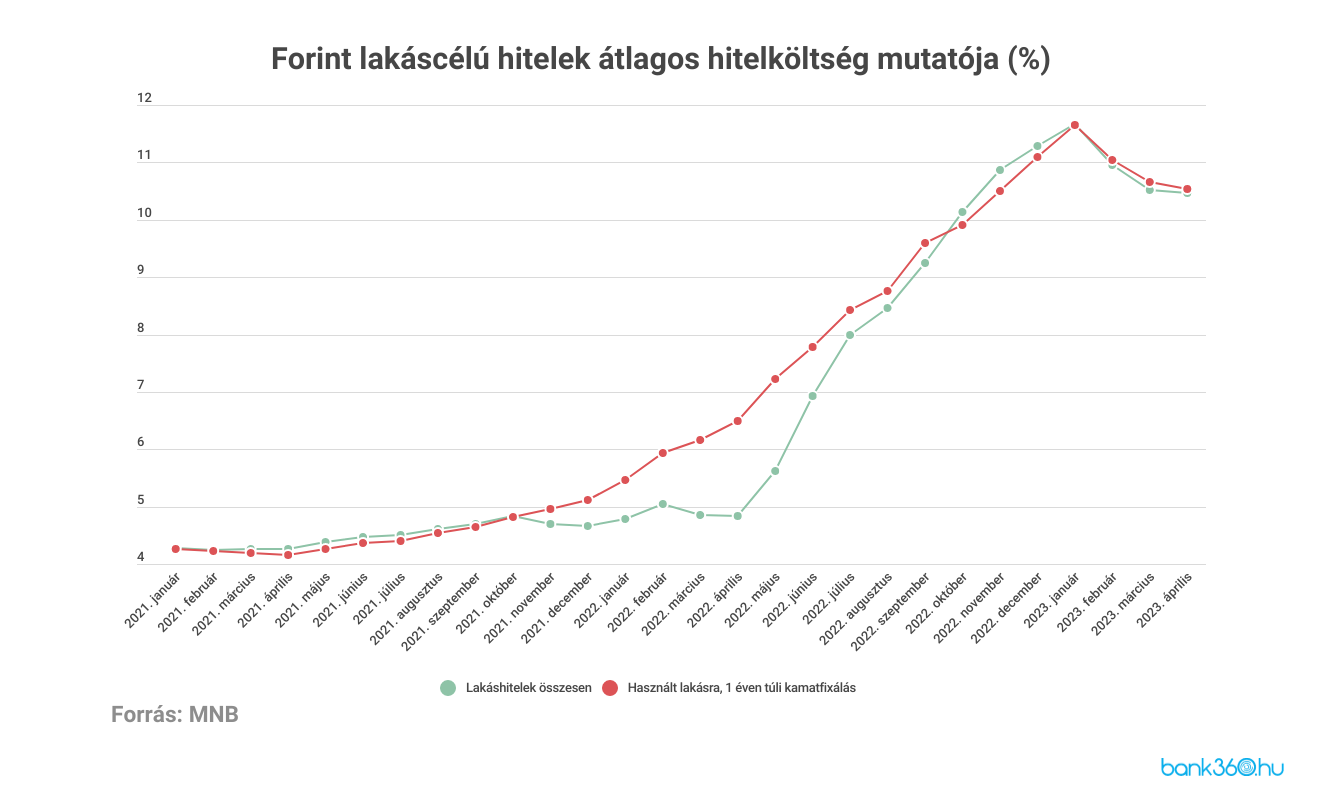

A használt lakások piacán tavasszal már élénkülésről számoltak be a szakemberek a téli visszaesést követően, ehhez hozzájárult a kínálat bővülése és az árak mérséklődése is. Ez az élénkülés a folyósított lakáshiteleknél egyelőre nem nagyon látszik, bár a februári mélypont után (abban a hónapban 33 milliárd forint értékben kötöttek új szerződéseket a bankok) márciusban és áprilisban már több jelzálogkölcsönt vettek fel a lakossági ügyfelek, azonban a hitelkereslet még mindig nagyon szerény.

Az idei év első négy hónapjában 154 milliárd forintot tett ki az új szerződések értéke, amelynek nagy részét (110 milliárd forintot) használt lakás vásárlásához használták fel. A használt lakásra, éven túli kamatfixálással felvett kölcsönök átlagos hitelköltség mutatója a januári 11,66 százalékos csúcsról áprilisra 10,53 százalékra mérséklődött (az átlagos kamat 10,64 százalékról 9,68 százalékra csökkent) az MNB statisztikája szerint. A hitelkamatok egy év alatt megduplázódtak, így nem meglepő, hogy tavaly január-áprilisban még háromszor nagyobb összegre, 493 milliárd forintra rúgott az akkor megkötött lakáshitel-szerződések összértéke. Ebben a nagyon kedvezményes zöld hitelek iránti kereslet is jelentős szerepet játszott, hiszen éppen ezekben a hónapokban hajráztak érte az ügyfelek.

Jelenleg a legkedvezőbb – bizonyos feltételek teljesülésével kamatkedvezménnyel elérhető – piaci lakáshitelek 9 százalék alatti kamattal igényelhetők, ami az egyéb költségekkel együtt 10 százalék alatti THM-et (teljes hiteldíjmutató) jelent. (Legalább 600 ezer forintos jövedelem mellett találni 9 százalék alatti THM-et is.)

A Bank360.hu lakáshitel kalkulátorának segítségével megnéztük, hogy most mekkora törlesztővel vehetnek fel hitelt azok, akik gyerek után járó állami támogatás nélkül vásárolnak használt lakást vidéken. Legalább 10 éves kamatperiódusú vagy végig fix kamatozású hitelekre kerestünk, és feltételeztük, hogy az igénylő a legkedvezőbb ajánlat megtalálása érdekében vállalja a jövedelmének vagy annak meghatározott részének a hitelező banknál vezetett számlára utaltatását. A bankok legfeljebb az ingatlan becsült forgalmi értékének 80 százalékáig hiteleznek, és a helyszíntől, hitelképességtől függően ennél alacsonyabb határt is húzhatnak.

Mire elég a szabolcsiak átlagkeresete?

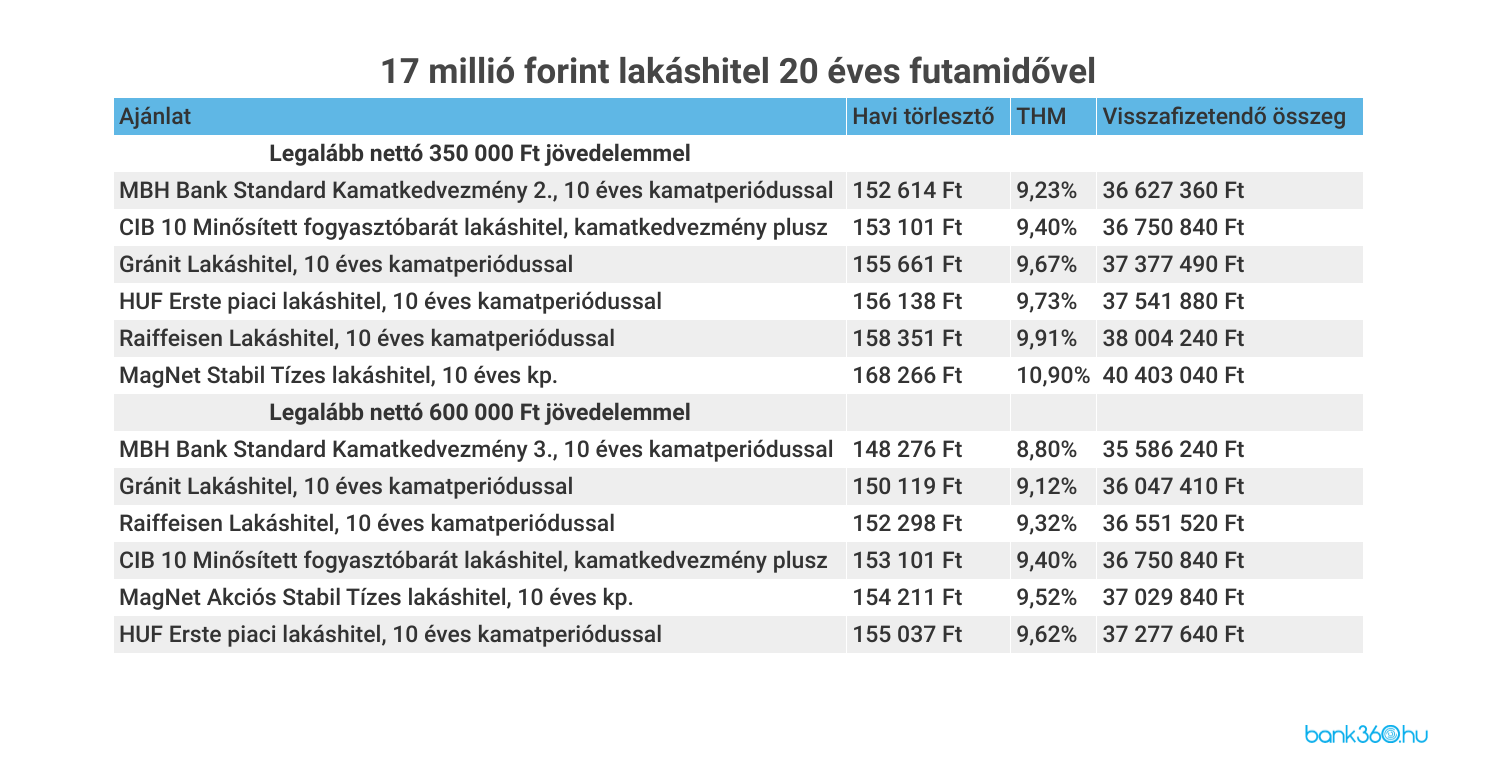

A Szabolcs-Szatmár-Bereg vármegyei Nyírbátorban 24,6 millió forintot kérnek egy felújított, jó állapotú, 65 négyzetméteres, cirkófűtéses panellakásért – derül ki az Ingatlannet.hu kínálatából. Ennek megvásárlásához a vevőnek nagyjából 70 százalékos, 17 millió forintos banki finanszírozás mellett 7,5 millió forint önerővel kell rendelkezni. A vármegyében működő munkáltatóknál teljes munkaidőben foglalkoztatottak kedvezmények nélküli nettó átlagkeresete – a KSH adatai szerint – 258 910 forint volt 2023 első negyedévében. Ha feltételezzük, hogy a lakásvásárlónak van ekkora jövedelme, akkor 20 évre egyedüli hitelfelvevőként nem kap 17 milliós hitelt, hisz a havonta fizetendő törlesztése meghaladná a jövedelme 50 százalékát. (Ez már túl magas havi törlesztés lenne a JTM-szabály alapján.) Legfeljebb 14 milliós kölcsönt kaphat, ha nincs más hitele, és a bankok elmennek az 50 százalékos törlesztési határig – de a megemelkedett megélhetési költségekre tekintettel ennél kevesebb kölcsönnel számolhat most a lakásvásárló.

Ha egyedül venne fel hitelt egy 258 910 forint nettó jövedelmű munkavállaló, akkor 12 millió forintot most 9,40 százalékos THM-mel és 108 071 forint havi törlesztővel tud igényelni a CIB Banktól. Ezért a 20 éves futamidő alatt összesen 25 943 640 forintot kellene visszafizetni a banknak.

Adóstárs bevonásával legalább nettó 350 ezer forintos vagy magasabb jövedelmet kell igazolni a hitelfelvevőnek ahhoz, hogy a kalkulátorban elérhető legkedvezőbb havi törlesztőkkel, 152-153 ezer forinttal megoldható legyen a 17 millió forint lakáshitel. Az MBH Bank ajánlata 9,23 százalékos THM mellett 152 614 forint törlesztő, amellyel a húsz éves futamidő végén 36 627 360 forintot fizetnek vissza az adósok.

Ennél kedvezőbb THM-et nettó 600 ezer forintos havi bevételtől érhetnek el az adóstársak: az MBH 8,80 százalékos THM-mel hitelez, így a 148 276 forintos havi törlesztővel húsz év alatt 35 586 240 forint forintot fizethetnek vissza a banknak.

A 20 milliós önrész is kevés lehet

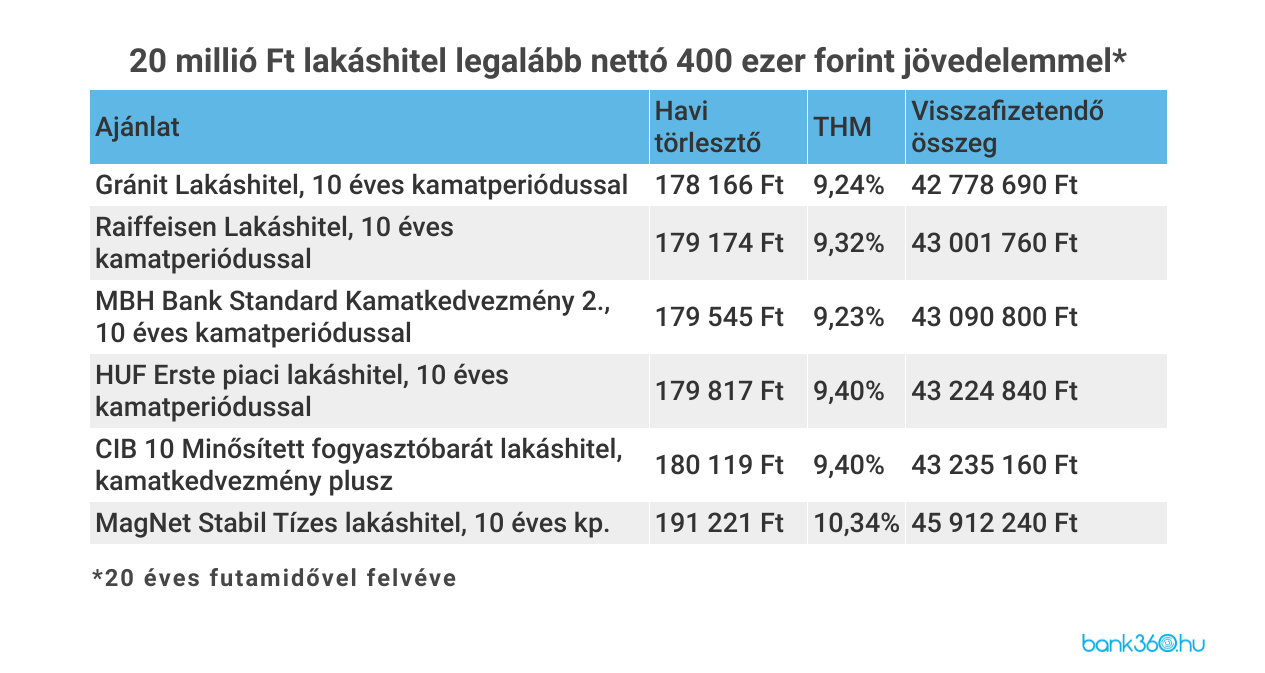

Az ország másik végén, Győr-Moson-Sopron megyében a teljes munkaidőben foglalkoztatottaknak jóval magasabb a nettó átlagkeresete, mint a szabolcsiaknak, az idei első negyedévben 400 753 forint volt. A határközeli Mosonmagyaróváron 42,9 millió forint irányáron kínálnak az Ingatlannet.hu adatbázisában egy 2020-ban felújított, 71 négyzetméteres, belső kétszintes, cirkófűtéses téglalakást. Ilyen értékű ingatlanhoz – állami támogatás nélkül – 20 milliós önrész is kevés lehet. Legfeljebb 22 millió forint lakáshitelt kaphat ugyanis az, aki legalább nettó 400 ezret keres. A Gránit Bank 9,24 százalékos THM-mel és 195 983 forint törlesztővel folyósít ilyen összegű kölcsönt, amivel a húsz éves futamidő végén 47 054 770 forintot kell az adósnak visszafizetnie. A futamidő 25 évre emelésével a törlesztő 182 539 forintra mérsékelhető, amivel viszont a teljes visszafizetendő 54 780 550 forintra emelkedik.)

Kétmillióval kisebb, 20 millió forintos hitellel kevésbé feszített a havi törlesztés: a Gránit 178 166 forintos törlesztőt kér ekkora kölcsönért, amiért a futamidő végéig összesen 42 778 690 forintot kell az adósnak visszafizetni.

Mennyit fizetünk a 30 milliós lakáshitelért?

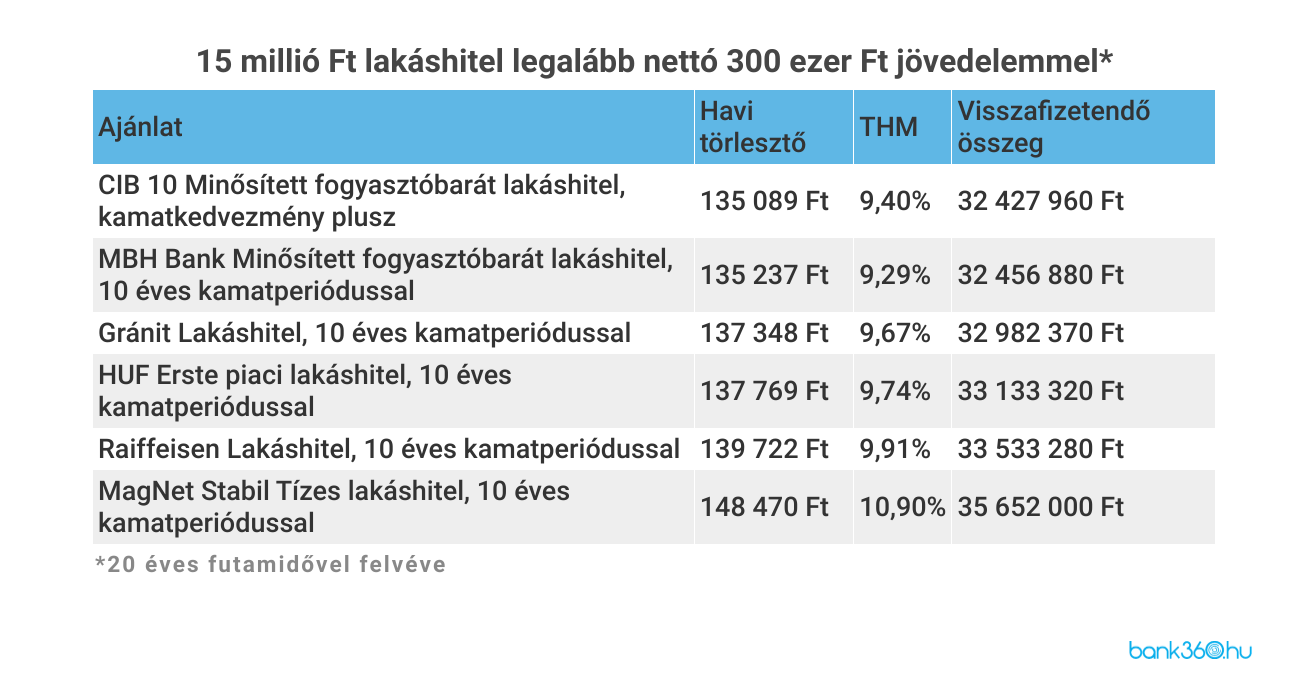

Mohácson a Duna parton, zöld övezetben kínálnak eladásra egy 2006-ban épített, háromemeletes társasházban lévő, felújított, 64 négyzetméteres lakást, 38,27 millió forintért. A Baranya vármegyében működő munkáltatóknál teljes munkaidőben foglalkoztatottak nettó átlagkeresete 304 331 forint volt az idei első negyedévben. Ekkora jövedelemmel húsz évre legfeljebb 16 millió forint hitel vehető fel a JTM-szabály alapján, de a törlesztés 15 milliós hitellel megfizethetőbb.

A visszafizetendő összeget tekintve a CIB fogyasztóbarát lakáshitele a legkedvezőbb: 9,40 százalékos THM mellett a havi törlesztő – az első tíz évben – 135 089 forint, a futamidő végén pedig 32 427 960 forintot kell visszafizetni a 15 milliós kölcsönért.

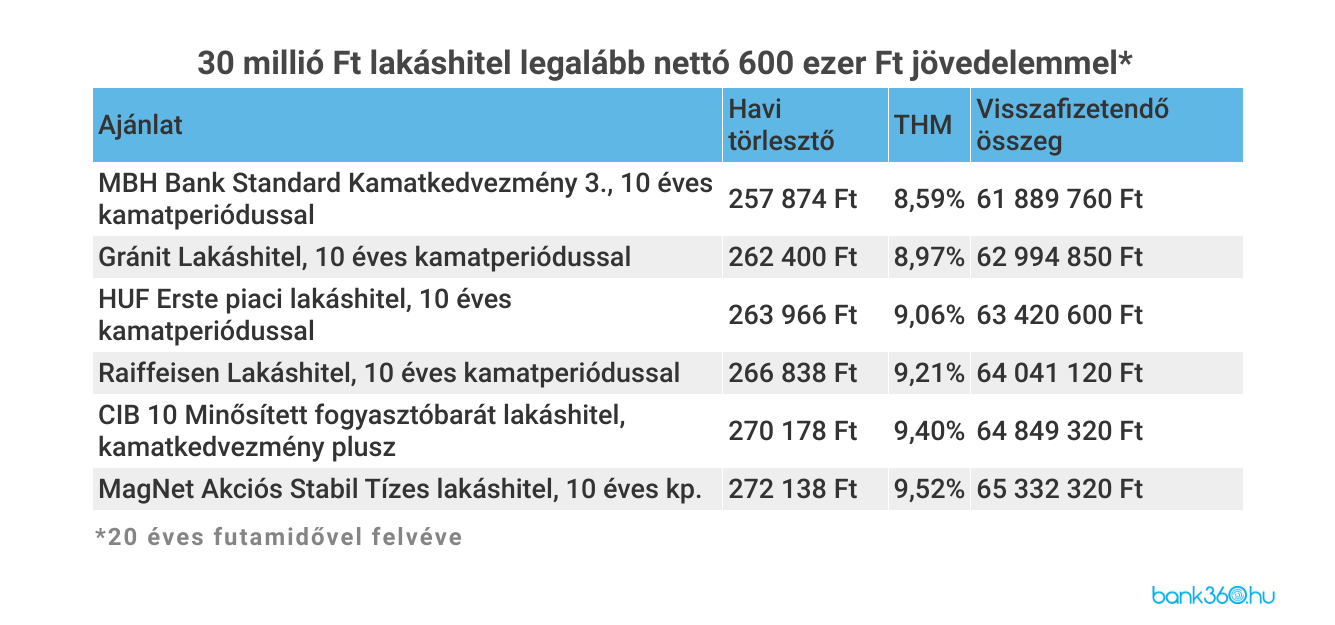

Ha a lakásvásárló és adóstársa a 38,27 millióért kínált mohácsi ingatlan megvásárlásához 80 százaléknyi, azaz mintegy 30 milliós hitelt igényelne, akkor együtt legalább 550 ezer forint nettó jövedelemmel kell rendelkezniük. (A JTM-szabály változása miatt júliustól legalább félmilliós nettó jövedelemtől már a bevétel 60 százalékát is kiteheti a törlesztés a 10 éves vagy annál hosszabb kamatperiódusú jelzáloghiteleknél.)

A húsz éves futamidővel felvett 30 milliós hitel havi törlesztője 550 ezer forint nettó jövedelemmel az MBH-nál 9,01 százalékos THM mellett 265 479 forint lenne, míg 600 ezres jövedelem mellett 8,59 százalékos THM-mel 257 874 forint. A futamidő végén visszafizetett összeg 63,7 millió, illetve 61,9 millió forint lenne.